派遣社員の方におすすめできるフラット 35について解説します。

マイホーム購入に関して大切な点なのでご参考ください。

この記事はFlatwork株式会社が監修しております。(リビングキャンプ運営)

東京都知事から認可を受け正式に宅建業免許を取得しています。<免許番号>東京都知事認可(1)第104151

実際にマイホームの仲介業務をしているので現場のリアルな情報をお届けしていきます。

フラット35はどんな住宅ローン?派遣社員におすすめの理由は?

フラット35 は、住宅金融支援機構が運営している長期固定金利の住宅ローンです。

フラット35 が派遣社員におすすめの理由は、以下の通りです。

・審査要件が年収ではなく返済負担率

・35年の長期固定金利だから安心

・審査要件が年収ではなく返済負担率

銀行の住宅ローン申し込み要件には、年収◯万以上など、年収に対して要件がついている場合があります。しかし、フラット35 では返済負担率が審査基準となり、その基準は以下の通りです。

返済負担率とは、年収に対する年間の返済額です。

年間返済額は、年収300万の場合は90万以下、年収600万の場合は210万以下など年収によって変わります。

返済負担率は上記の基準ですが、30%〜35%ギリギリまで借りることは危険です。

理由は、審査が厳しくなるだけでなく、将来の返済負担が大きすぎるため。

借りられる額=返済できる額ではありません。返済負担率は20%以内におさえることが一般的です。

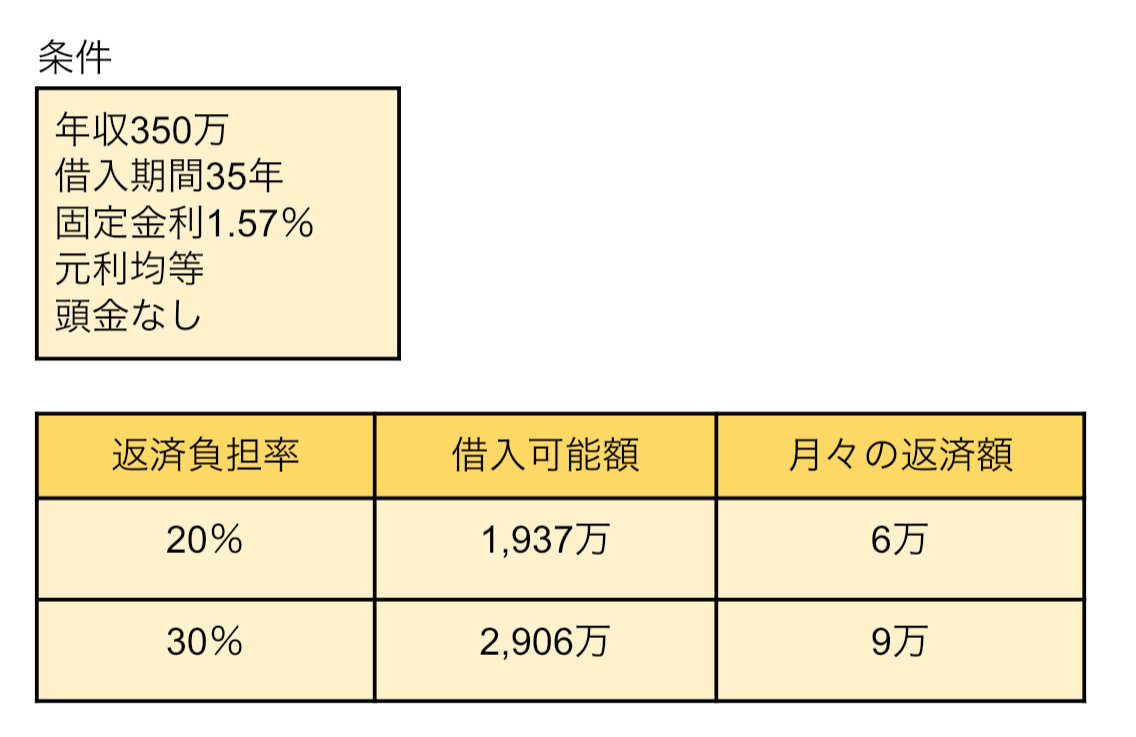

以下の試算は、年収350万の人が返済負担率20%・30%で借り入れた場合の借入可能額を表します。

20%と30%の場合、30%の方が約1,000万多く借入できますが、その分月々の負担が上がります。

現在の家賃が9万だという人も、住宅ローンの返済額と現在の賃料を同じとして考えるのは危険です。

マイホーム購入後は、住宅ローン返済の他に以下の維持費が必要。

・固定資産税・都市計画税

・リフォーム費用の積立金(戸建て)

・管理費(マンション)

リフォーム資金の平均は241万というデータがあり、20年で積み立てるとしても毎月1万。

(出典:国土交通省 住宅市場動向調査)

マンションの管理費平均は月1万〜1.5万です。(出典:国土交通省 マンション総合調査結果)

固定資産税・都市計画税は物件の評価額によりますが、毎月に換算して1万だとした場合、上記の維持費だけで毎月2〜3万必要です。

派遣社員の場合、会社の業績によって雇用が左右されるため、住宅ローンの借入額は維持費も含めて慎重に検討しましょう。

・35年の長期固定金利だから安心

金利には、変動金利、固定金利があり、固定金利には長期固定金利と期間選択型があります。

変動金利は基準の金利が低いですが、市場の影響を受けて変動。

期間選択型は一定期間金利が固定され、期間終了後は変動金利またはその時の金利が適用されます。

そして、フラット35の長期固定金利 は、基準の金利は変動金利より高いですが、市場の影響を受けず、返済額が一定です。

派遣社員の場合、急に返済額が上がるリスクを取るよりも、安全な長期固定金利がおすすめ。

派遣社員の住宅ローン審査はなぜ厳しい?

派遣社員の場合、

・時給制のため固定給と比べて毎月の収入が不安定

・雇用期間に定めがあり、更新してもらえなければ雇用先を探す必要がある

・直接雇用でないため、会社の業績次第で職を失う可能性がある

などの理由から、正社員と比べて審査が厳しくなります。

銀行としては、派遣社員は雇用に不安があるため、安定した収入の正社員の方が有利です。

しかし、フラット35 は雇用形態に制限がありません。

毎月安定した収入が見込めればOKなので、派遣社員や転職したばかりでも申し込み可能。

派遣社員でマイホームを検討している人は、ぜひフラット35を検討してくださいね。

![]()

合わせて読みたい記事