実はマンション購入と一言に言っても、諸々にかかってくる費用があることをご存知でしょうか。

諸費用について知っておかないと、後から思ってもみない請求となり困ることもあります。

どれくらいの金額が必要でいつ払うのがベストなタイミングなのかをまとめてみました。

この記事はFlatwork株式会社が監修しております。(リビングキャンプ運営)

東京都知事から認可を受け正式に宅建業免許を取得しています。<免許番号>東京都知事認可(1)第104151

実際にマイホームの仲介業務をしているので現場のリアルな情報をお届けしていきます。

◆諸費用ってどれくらいの金額?

マンション購入にあたって、諸費用は一体どれくらいの金額が必要なのでしょうか。

●諸費用の目安は物件自体の7%

諸費用にはおおよそ目安の価格帯があります。

新築でマンションを購入した場合は、3〜7%と言われ、中古物件の場合は7%が諸費用の金額と言われています

中古物件がやや多いのは、仲介手数料が発生するからです。

もちろん、マンションを購入するのか注文住宅を購入するのかによっても変わってきますし、住宅ローンの種類によっても諸費用にかかる金額は変わってきますので、購入を決める前に金融機関等に確認しておく必要があります。

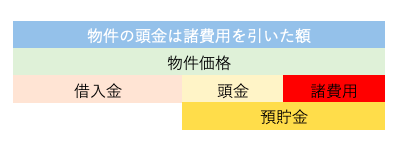

●マンションを購入する時は諸費用も踏まえて考えよう。

マンション自体の購入は、住宅ローンを組むことが可能ですが、諸費用は基本的に現金が必要となる支払いです。

購入に向けてためていた貯金等から捻出する必要が出てきます。

頭金のために500万円ためていたとして、諸費用に200万円必要となれば、頭金自体に充てられるのは300万円という計算になるということです。

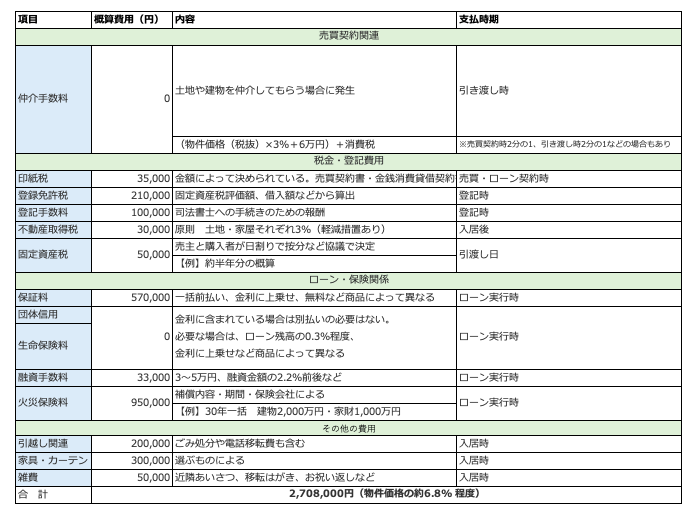

◆諸費用の内訳が知りたい

諸費用に必要な額がわかったところで確認しておきたいのは、その内訳ですよね。

上記で示したグラフに、主な諸費用が示されています。

意外と様々な内容が必要となることがわかるでしょう。

また、いつ払うかという点についても、入居時であったりローンが始まる時であったりと様々です。

事前にチェックしておくことをおススメします。

◆まとまった金額が用意できない

●諸費用を抑える方法

原則的に諸費用は現金で用意する必要があります。

とはいえ、そこまで貯金をしているわけではなく、できれば諸費用を節約することができれば助かるという人は多いのではないでしょうか。

税金や登記に必要となる費用は、抑えようと思ってもそうはならないものですが、住宅ローンや火災保険などと言った種類が豊富なサービスは選び方によっては諸費用を抑えることができます。

例えば下記の4点を頭に入れておくといいかもしれません。

1・手数料等が無料の住宅ローンを探す

2・火災保険の加入期間を短くすることで支払いを抑える

3・仲介手数料がかからない方法を選ぶ

4・引越しや家具などで切り詰める

●諸費用を借入れる

現金が準備できないからと言ってマンション購入を諦めるのは早いです。

住宅ローンに上乗せすることで支払うことが可能になるパターンもあります。

さらには、住宅ローンでなく諸費用ローンという特化したローンも用意されていますので、検討してみるのもいいかもしれません。

とはいえ、諸費用ローンは金利がかかってくるものが多いため注意が必要です。

諸費用はできれば現金で用意した方が、後々の負担が少ないのですが、どうしてもという時には、これらの手段も考えてみるといいでしょう。

仲介手数料を下げれば諸費用は安くなります

◆住宅ローンの融資事務手数料と保証料ってなに?

諸費用の中には融資事務手数料という項目があります。

その中でも、住宅ローンを借入れる際にかかってくる手数料についてまとめてみました。

●手数料

保証料が発生しない場合は、銀行に対する手数料が発生してきます。

金額としては、様々なのですが、大きく分けると2パターンになります。

定額制と定率制です。

ほとんどの住宅ローンは融資金額×2.2%です

定額制の場合は、借り入れ金額や返済年数は関係なく、一律に値段が決まっています。

定率の場合は、借入額の2.2%等、掛目が決まっている形で、借入額に比例して高くなります。

例:借り入れ3000万円 35年ローンの場合

●保証料

保証料とは、住宅ローンを借りる際、保証会社に支払う料金のことを指しています。

もしも支払いができなくなった際に、一時的に立替払いしてくれるのが保証会社の役目です。

その手数料として保証料がありますが、肩代わりしてもらえるわけではありませんので注意が必要です。

保証料の金額は返済期間がどれくらいかかるかと借入れにかかる金額で決まってきます。

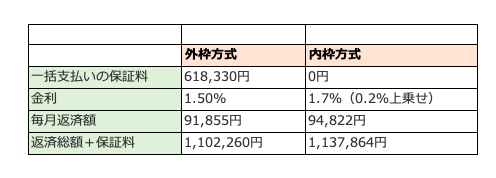

さらに支払い方法にもパターンがあり、外枠方式という一時的に全額を支払うものと、内枠方式といって金利に上乗せして払うという2種類です。

内枠方式だと、当初支払う保証料がないため得に見えますが、金利が0.2%上がってくるので注意が必要です。

とはいえ、最初の手持ちがない時には、非常に役立つ支払い方法です。

<外枠方式>と<内枠方式>

借入額3,000万円、金利1.5%、全期間固定、35年返済、元利均等返済、ボーナス返済なしの場合

この表のように、保証料がかからなくても、手数料が高いというパターンもあります。

ですから、どちらかが安いからと言って安心せずに、保証料がいくらかかるのか、手数料がどれくらいになるのかと、両方をしっかりと確認しておく必要があります。

◆まとめ

マンションを購入するにあたっては、諸費用も必要であることがわかりました。

できるだけ現金を用意した方が、得であることも理解していただけたかと思います。

とはいえ、うまくローンを使うというのも一つの手ですから、様々なパターンを検証してみることが大切です。

![]()

合わせて読みたい記事