「東京のマンションを購入する際におすすめの住宅ローンってどこなんだろう」

今回は、住宅ローンのタイプや審査内容、さらに、ローンを組む時におすすめの銀行についてお話をしていきます。

この記事はFlatwork株式会社が監修しております。(リビングキャンプ運営)

東京都知事から認可を受け正式に宅建業免許を取得しています。<免許番号>東京都知事認可(1)第104151

実際にマイホームの仲介業務をしているので現場のリアルな情報をお届けしていきます。

まず知りたい住宅ローンのタイプ

固定金利タイプと変動金利タイプです。

それぞれの特徴を見ていきましょう。

固定金利

『固定』という名前から分かる通り、金利が借入時から一定で変わらないローンです。

金利をこまめにチェックするのが面倒な方におすすめです。

返済額が変わらないので、将来の設計が立てやすいのも嬉しいですね。

また、適用期間を選択できるタイプのものもあるので、子供が一人前になるまでの間は固定金利型にして、その後は変動金利型にするという方法も可能です。

ただし、固定金利型は、変動金利型よりも金利設定が高めになっているので注意しましょう。

変動金利

半年に一度、金利の見直しがされるのが、この変動金利型です。

低金利が続けば、金利をかなりお得にすることが出来ます。

また、固定金利よりも金利設定が低めなのも嬉しいポイントです。

ただし、金利はいつ上昇するかわからないので、こまめにチェックする必要があります。

住宅ローン審査の内容

みなさんは審査ってどんなところを判断基準にしてるか、ご存知ですか?

どんなことをするのかイマイチわからない方も多いのではないかと思います。

住宅ローンの審査には2段階あります。

事前審査と本審査です。

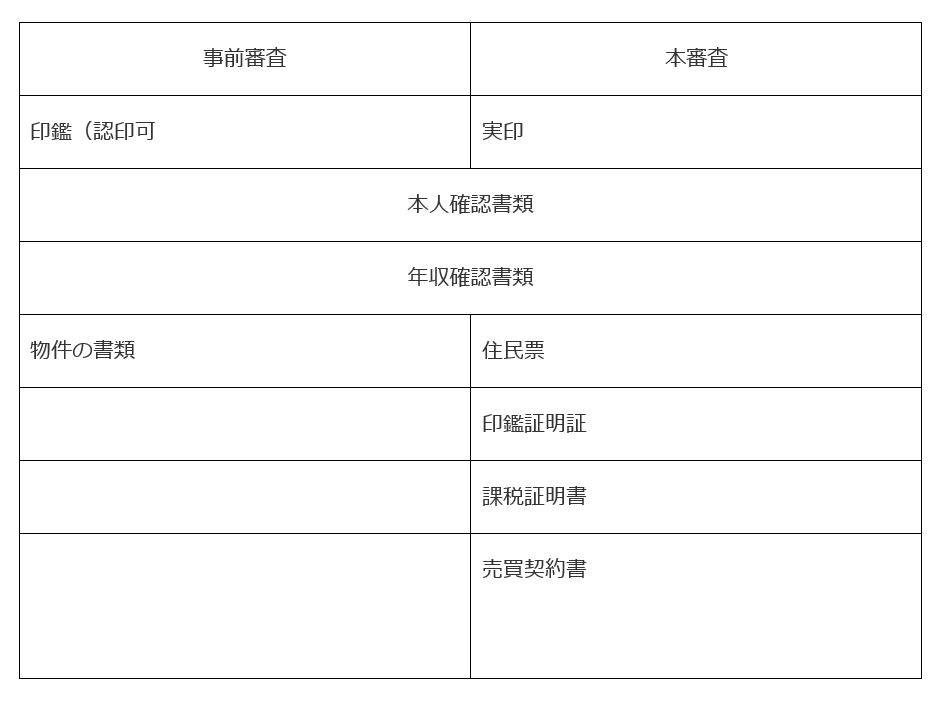

必要な書類は下記表をご参考ください。

※銀行により異なるので詳細は各社HPをご覧ください。

1、事前審査

事前審査には次の書類が必要になります。

本人確認書類

免許証

保険証

パスポートなど

年収確認書類

源泉徴収票や課税証明書など

個人事業主の場合は、直近3年分の確定申告書が必要です。

物件の書類

チラシや間取図など、物件情報が分かる書類

実印(認印可)

事前審査でチェックされるのは、借入者の返済能力です。

年齢や収入から、いくらくらいまでなら融資が可能化を見極めるのです。

審査完了までの目安は4日ほど。

もし、事前審査になかなか受からないという方は、次の点を意識してみましょう。

健康状態

持病・生活習慣病などを患っていないかをチェックされます。

年齢や勤続年数

完済予定時の年齢が80歳を超えると、返済が困難とみなされ、審査に通りにくくなります。

また、借入時に若すぎても、収入面に不安があるとみなされてしまう場合があります。

30歳以下だと、不安に思われてしまうようです。

年齢的にはクリアしていても、不安定な雇用形態であったり、転職したばかりだと銀行側が不安に思い、審査に落ちてしまいがちです。

物件の担保評価

ローンを借りる際に、銀行は抵当権というものを物件に設定します。

これは、借入者が返済できなくなった場合に物件を売れるようにするためのものです。

売却の際に高く売れそうな物件であるほど、審査に通りやすくなるということですね。

返済負担率

年収に対して、年間の返済額が高すぎると判断されると、「この人、途中で滞納しそうだな」と銀行に判断され、審査に落ちてしまいます。

無理は禁物ということですね。

年収のうち20%程度を返済額に充てるようにすると、審査に通りやすくなりますよ。

個人信用情報

クレジットカードの返済が延滞したことがあると、銀行に信用できないと判断され、審査に落ちやすくなります。

過去に延滞していたことがないか、自己チェックをしておきましょう。

2、本審査

事前審査での内容と事実に相違がないか

担保評価

事前審査のあと、新たにクレジットカードを作ったり借入を行うと、本審査に落ちやすくなります。

また、担保価値が低く評価された場合の対策として、頭金を多めに用意すると、審査に通りやすいようです。

本審査では次の書類が必要になります。

- 売買契約書

- 身分証明書

- 収入確認書類(源泉徴収票など)

- 課税証明書(住民税決定通知書)

- 印鑑証明証

- 住民票

- 実印

書類は、不動産会社に必要なものを確認してもらいましょう。

このように審査には様々な手順があり、本審査がおわるまで時間がかかってしまいます。

これを見て、「面倒だな…」と感じた方もいるでしょう。

そんなあなたに、おすすめしたいのがネット銀行です。

ここからは、ネット銀行で住宅ローンを組むのがおすすめな理由についてお話していきます。

ネット銀行の住宅ローンの特徴

1、金利が低い

ネット銀行の住宅ローンは、一般的な銀行の住宅ローンに比べて金利が低く設定されています。

2、どこでも申し込める

ネット銀行なので、わざわざ店舗に行く必要がありません。

一般的な銀行の場合、平日に時間を作らないといけないので、仕事の都合上難しい場合もあるかと思いますが、ネット銀行ならその心配もないのです。

3、非対面で申し込める

今はコロナ感染対策として、できるだけ人と接するのを避けたいという方が多いでしょう。

東京にお住まいの方は特にそうなのではないでしょうか。

そんな方にもネット銀行がおすすめ。

まさに、否の時代に即した『家の買い方』と言えるでしょう。

まとめ

ローンを組む際におすすめの金融機関は金利が安く非対面が主なネット銀行の住宅ローンです。

今の時代だからこそ、ネット銀行で手軽に審査をしていきましょう。

![]()

合わせて読みたい記事