「住み替えをしたいけど、まだローンが残っているし売却先も決まってない。」

住宅ローンの債務が残っている場合、ダブルローンを利用し、二つ目の住宅ローンを組むことが可能です。

今回は、ダブルローンはどんな人が利用するのか、利用の注意点などについて解説します。

この記事はFlatwork株式会社が監修しております。(リビングキャンプ運営)

東京都知事から認可を受け正式に宅建業免許を取得しています。<免許番号>東京都知事認可(1)第104151

実際にマイホームの仲介業務をしているので現場のリアルな情報をお届けしていきます。

住宅ローン・ダブルローンとは?どんな人が利用できるのか徹底解説

ダブルローンとは、同時に2本の融資を受けることです。具体的には以下の際に利用します。

例①現在のマイホームの債務が残っているが、新しい住居のために新たに借り入れをしたい。

例②セカンドハウスを取得するための融資を受けたい。

住宅ローンは返済者が居住するための融資なので、基本的に1世帯1本までです。

しかし、住み替えをする場合、現在の借入を全て支払ってから新居を検討すると、時間・費用・手間がかかります。新居購入までの仮住まいの引越し費用・家賃などはできれば節約したいですよね。

また、不動産価格は築年数とともに大きく下落します。住み替えのタイミングによっては、マイホームを売却しても完済できない場合も珍しくありません。

以下のグラフは築年数と不動産価値の減少をあらわしたものです。

出典:https://www.mlit.go.jp/common/000135252.pdf

特に木造戸建住宅は価値の下落が激しく、築10年で半分の価値になります。

ダブルローンを利用すれば、新居の購入を自己資金ではなく融資で賄うことができ、新居への引越しもスムーズに行うことが可能。

ただし、ダブルローンは通常よりも倍のローン返済をするため、一定以上の収入が必要です。以下の表は、国土交通省の住宅動向市場調査から、住宅購入者の平均年収をまとめたものになります。

参考:https://www.mlit.go.jp/common/001287761.pdf

どの住宅でも、平均年収は二次取得者の方が高い傾向です。

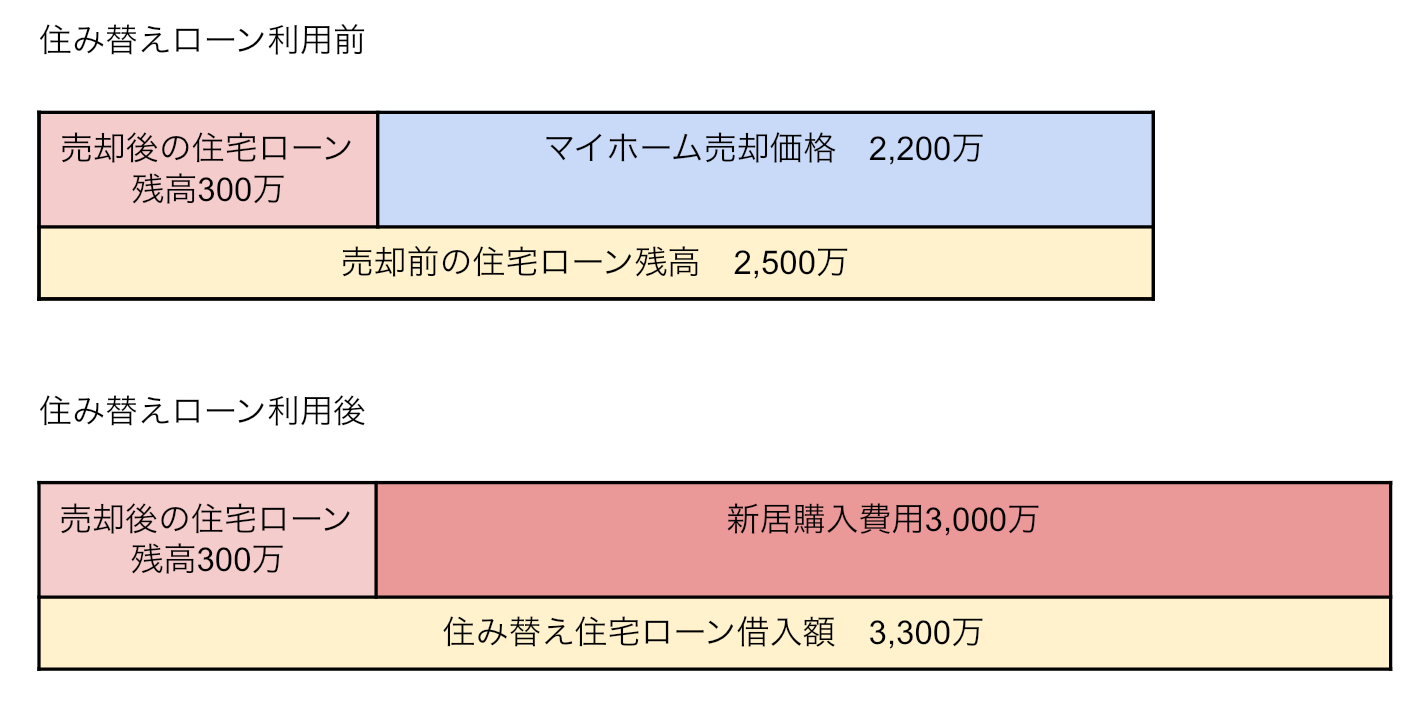

また、他にも住み替えローンというものがあります。これはマイホームを売却しても債務が残る場合、住宅ローンの残高と新居の購入費用をまとめて融資を受けるものです。以下は具体例になります。

例:Aさんは3,000万の新居に住み替えを検討中。マイホーム売却前の住宅ローン残高は2,500万、マイホーム売却価格は2,200万。

ダブルローンと同様、住み替えローンを利用する場合も返済負担が増えるため、一定以上の収入が必要になります。

住宅ローン ・ダブルローン利用の注意点は?

ダブルローンを利用する時の注意点は以下の通りです。

・返済負担率をよく考慮する

・完済時の年齢を意識する

・住宅ローン控除の対象外

ダブルローンを利用する際は、年収に対しての年間返済割合や何歳で完済できるかをしっかりと検討する必要があります。

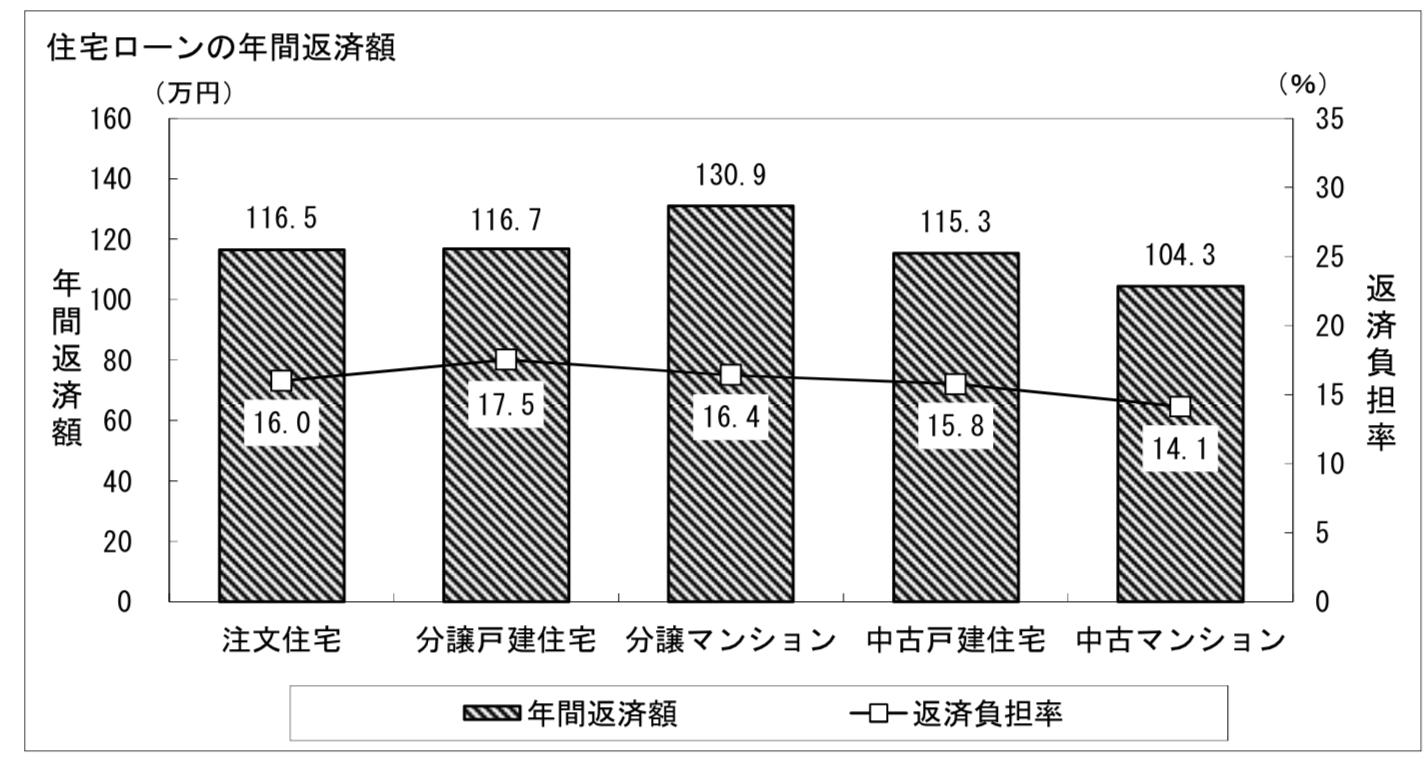

以下のグラフは、住宅ローン利用者の年間返済額と返済負担率の平均をあらわしたものです。

出典:https://www.mlit.go.jp/common/001287761.pd

フラット35の住宅ローン審査は返済負担率をもとに行いますが、審査基準は年収に応じて30〜35%以下。しかし、家計に負担のない住宅ローン借入をする場合は、上記のように20%以内に抑える事をおすすめします。

また、ダブルローンを利用する上で、完済時の年齢も重要です。以下のグラフは、マイホーム購入者の平均年齢と、住宅ローンの平均返済期間をあらわしたものです。

出典:https://www.mlit.go.jp/common/001287761.pdf

出典:https://www.mlit.go.jp/common/001287761.pdf

返済期間を見ると、どの住宅でも返済期間30年以上で住宅ローンを組む人が多いことがわかります。マイホームの二次取得になると40代、50代の人も少なくないため、特に完済時の年齢に注意が必要です。

また、住宅ローン減税は住宅ローン返済中の人が、所得税から一定額を控除することで節税できる制度ですが、別荘や前の住宅分は住宅ローン控除を受けることはできません。理由は、住宅ローン控除は居住する住宅に対しての制度だからです。

二つのローンで融資を受けると住み替えをスムーズに行うことができるため魅力的ですが、住宅を売却前に新たに住宅ローンを組むことはリスクを伴います。

返済の負担も今よりも増えるため、返済に余裕がある場合に検討するようにしましょう。

![]()

合わせて読みたい記事