しかし、住宅ローンを年収の何倍までなら借りて大丈夫、と単純に考えるのはあくまで想定値に留めておきましょう。

なぜなら、資金計画こそ重要で将来の支出は住宅ローンだけではないからです。

ここでは、住宅の借入額の目安や、借入額を決めるときの注意点などを解説します。

この記事はFlatwork株式会社が監修しております。(リビングキャンプ運営)

東京都知事から認可を受け正式に宅建業免許を取得しています。<免許番号>東京都知事認可(1)第104151

実際にマイホームの仲介業務をしているので現場のリアルな情報をお届けしていきます。

住宅ローンの理想は年収の何倍か

住宅金融支援機構の調査結果によると、住宅ローンの一つであるフラット35では、年収の約5〜7倍の融資を受けている人が多いことがわかりました。

年収500万円の人の場合、5倍なら2500万円、7倍なら3500万円の借入をするイメージです。

出典:https://www.jhf.go.jp/files/400353155.pdf “

年収の5〜8倍と言う金額はあくまでも目安であって、必ずこの金額を借りることができると言うわけではありません。

例えば、住宅ローンの他に自動車などの借入をしている場合は、さらに少ない額で考えることが必要です。

また、金融機関のウェブサイトでは借入金額のシミュレーションをすることが可能です。しかし、その試算はあくまでも目安。

住宅ローンの額を検討するには、自分の将来設計から将来の支出を検討することが大切です。

あなたが無理なく返済できる借入金額を加味するために、注意するポイントを次の章で解説していきます。

住宅ローンを年収の何倍かで考慮するのか

マイホームを購入するにあたって、まずは予算を決める必要があります。

住宅ローンの額を単純に年収の何倍なら借りられる、と考えるのはあくまで想定値としておきましょう。

その場合は下記を参考にしてください。

変動金利の場合:年収の約6倍

固定金利の場合:年収の約10倍

ここでは、資金計画において加味するべきポイントを解説します。

将来設計とリスク

住宅ローンは一般的に、何十年にも渡って返済していく必要があるため、居住費以外の将来の支出を加味する必要があります。将来の支出とは、具体的に以下のようなものです。

・子供の教育にかかる費用

・老後の備え

・諸経費(例:事務手数料、火災保険料など)

また、以下のような将来のリスクにも備えなければいけません。

・給料が下がるリスク

・病気で働けなくなり、治療費がかかるリスク

など

これらはほんの一例ですが、光熱費、通信費などの現在の生活費だけでなく、ライフプランに沿った将来の支出を加味することはとても大切です。

マンションと一戸建ては費用が違う

マンションと一戸建てでは、かかる費用が変わります。

具体的には以下のような違いです。

・マンションは共益費・管理費、駐車場代などがかかる

・一戸建ては修繕を全て自分でしなければいけないため、修繕費がマンションよりもかかる場合がある

・固定資産税額の違い

マンションにするか一戸建てにするかでも、将来かかる出費が変わります。

その為、どちらにするかを考えることは、住宅ローンをいくら借りるかの判断材料になります。

ライフプランを元に不動産会社に相談

住宅ローンをいくら借りるかは、将来のライフプランに沿って複雑な計算が必要になります。

金融機関から借りることのできる最大の金額=返済可能な額ではないことに、気をつけてくださいね。

自分の将来設計がある程度固まったら、専門家に相談することをおすすめします。

それでは次に、返済負担率などについての解説です。

住宅ローンは年収の何倍かではなく月々の出費で考える

借入額は、月々の出費から考えることも大切です。

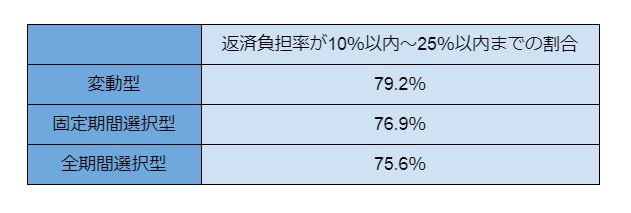

住宅支援機構は、返済負担率の割合を示したグラフを以下のように公表しています。

返済負担率とは、年収に対して年間返済額がいくらかの割合を示した数値です。

出典:https://www.jhf.go.jp/files/400352936.pdf “

上のグラフから、返済負担率が手取りの25%以内までの割合が多いことがわかります。

手取り10%以内〜25%以内までの割合は、表にまとめると以下のようになります。

上の表のように、約8割の人の借入額は、手取りの25%以内です

例えば、年収500万円の場合、返済負担率は以下のイメージです。

まずはあなたのライフプランを元に、生活していく上での毎月の支出を計算します。

そして、上記の表のように、手取りの何%なら毎月返済できるか、しっかり確認しましょう。

また、現在は超高齢化社会の影響で、公的年金を充分にもらうことができない可能性もあります。その為、老後の資金は自分で蓄えることが必要です。

仮に65歳で定年退職し、退職後毎月15万円の生活費が30年間必要だとしたら、5,400万円必要になります。

住宅ローンを組むときは、年収の倍数で検討するのではなく、老後のことも加味しつつ、無理なく続けられる額を設定しましょう。

合わせて読みたい記事

まとめ

今回は住宅ローンにおける理想は年収の何倍なのか、借入額決定の際の注意点などについて解説しました。

まとめると、以下の通りです。

・一般的には年収の5〜8倍

・年収の倍数ではなく、将来設計やリスクで考える

・マンションと一戸建てで将来の支出は変わる

・専門家に相談することが大切

・老後の蓄えを意識しつつ、月々の出費で加味する

住宅ローンを年収の倍数で設定するべきでないことをご理解いただけましたか。

今回の記事が、あなたのマイホーム検討のお役に立てれば幸いです。

![]()

合わせて読みたい記事