住宅ローンがどれくらい借りられるかは、年収によって変わってくるのは事実です。

審査は通ったけど、自分が思うほど借りられなかったり、後々になって困ることがないように、事前の調査は大切ですね。

借りたのちの返済についても踏まえて借入額を決めていく必要がありますので、こちらの記事を参考にしてみてください。

この記事はFlatwork株式会社が監修しております。(リビングキャンプ運営)

東京都知事から認可を受け正式に宅建業免許を取得しています。<免許番号>東京都知事認可(1)第104151

実際にマイホームの仲介業務をしているので現場のリアルな情報をお届けしていきます。

◆住宅ローンで借りられる金額って?

憧れのマイホームですが、マンションでも戸建でもたくさんのお金が必要になるため、なかなか一歩が踏み出せないという人は多いでしょう。

そこで助けになるのが住宅ローンですね。

自動車ローンや、学費ローンなど色々な種類がある中でも、イメージが湧きやすいローンかもしれません。

とはいえ、住宅ローンには審査が必ずあり、誰でも借りられるわけではありません。

たとえ審査に通っても、借りられる額というのには上限があります。

住宅ローンを商品として提供している金融機関において様々な審査基準を設けていて、申し込みをした人のスペック(勤務形態や借金の有無、収入など)を踏まえた上で、安定して返済を行えそうな額を貸してくれるということになります。

ですから、まずは、しっかりと自分がどれくらい借りることができるのかを把握した上で、住宅選びをする必要があると言えます。

◆年収によって審査基準が変わる?

住宅ローンは主に年収を基準にして借入額を決めています。

その目安となるのが、「返済負担率」で、年収に対して年間の返済額がどれくらいの割合を占めるのかというのがベースになっています。

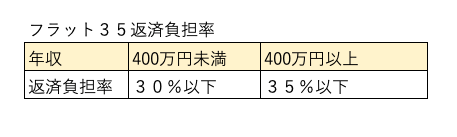

この基準は、実は各金融機関によって違うので一概には言えないのが難点ですが、住宅金融支援機構が提供している住宅ローンの「フラット35」は基準が公開されていますのでおおよそのラインとして計算してみることをおすすめします。

こちらの表でわかるように、たとえば年収が300万円の人の返済負担率は30%以下を基準とします。

ですから、計算式は次のようになります。

300万円×30%=90万円

これが年間の返済額の上限ということになるのです。

この金額を基準にして、年間の返済額がこの額を超えてしまうような額を貸してくれることはないことがわかります。

さらに細かく計算してみると、月々に返す上限額がこちらとなります。

90万円÷12ヶ月=7.5万円

月々の返済額に合わせて、金利、完済までの期間を踏まえると、借入可能額を算出できます。

住宅ローンを提供している多くの金融機関が、WEBサイトにてシミュレーションできるようにしているので、試算するのには困りません。

◆他の借り入れは影響する?

人生においてローンを活用するのは、住宅を購入する時だけではありません。

たとえば、自動車ローンもそうですし、カードローンもありますね。

キャッシングや商品を購入した際の分割払い、リボ払いも当てはまります。

これらも住宅ローンを借入れる際の審査基準となることを忘れてはいけません。

他の借り入れが多ければ、住宅ローンの返済負担率に影響を与えることになりますので、当然借入可能額は少なくなるのです。

このことを踏まえると、住宅ローンを組む前に、その他の借入の整理は必須作業となるでしょう。

◆大切になってくる勤務形態

大手金融機関が提供している住宅ローンは、ターゲットが正社員となっています。

しかも、勤続年数が3年以上の人を基本的な基準としていることが多いです。

これは、安定的な収入を得ている人とみなされるため、返済も滞りが少ないだろうという判断を成されるからです。

反対に、非正規雇用であったり、正社員だけども勤続年数が少ないという人は借入条件が厳しくなることは否めません。

また、会社員ではなく自営業をしている人は、収入の額面で審査されるのではなく、費用を差し引いた所得が審査ベースとなるので、いくら年収が高くても所得が低い場合は借入可能額が減ってしまうので注意が必要です。

さらに、会社員よりも収入が安定しない傾向にあるのが自営業者ですから、過去2―3年分の確定申告書類が必要となることが多いです。

そのため、家を購入する際には自己資金を貯めておくとよいでしょう。

返していくことを踏まえて考えよう

住宅ローンの借入額は返済負担率によって決められますが、上限まで借りてしまうのは得策とは言えません。

あまり無理をしてしまうと、生活費に負担がかかってしまう結果となりかねません。

さらに、住宅ローンは長期的に返していく借入です。

多くの人が30〜35年借りるパターンとなりますから、その間に結婚したり子供が生まれたり、親の面倒を見なければならなくなったりと色々なことが起こります。

それらのことを踏まえると、実は返済負担率を25%までに抑えた方がいいという見解もあります。

◆まとめ

住宅ローンは年収によって審査基準が変わることがわかりました。

低い年収でも借りられる住宅ローンがある一方で、いくらお金に余裕があってもしっかりと試算をしないと、後々苦労をすることも見えてきました。

今の暮らしや家賃を参考にすることで、自分が借りることのできる額や、買えるだろう物件も算出できます。

じっくりと考えて、物件選びをすることをおすすめします。

![]()

合わせて読みたい記事