個人事業主に推奨のフラット35について解説します。

持ち家選びの中で念頭に置いていただきたい部分なのでインプットしていただければ幸いです。

この記事はFlatwork株式会社が監修しております。(リビングキャンプ運営)

東京都知事から認可を受け正式に宅建業免許を取得しています。<免許番号>東京都知事認可(1)第104151

実際にマイホームの仲介業務をしているので現場のリアルな情報をお届けしていきます。

銀行は審査で何を確認する?フラット35が個人事業主におすすめの理由

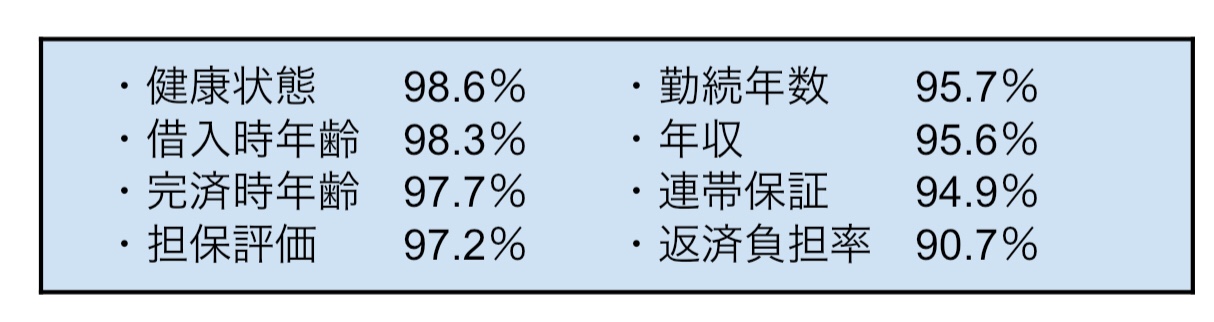

個人事業主は、住宅ローンの審査が難しいと良く聞きますよね。まずは、銀行が審査で何を確認するのかの解説です。

以下は、金融機関が融資を行う際に考慮する項目と、金融機関の割合を一部抜粋したものになります。

上記の結果は、大きく分けて以下の3です。

・本人の健康状態や年齢

・建物の価値

・本人の仕事や支払い能力に関すること

つまり、銀行が審査で確認したいことは、

・完済するまで返済を続けられる健康状態であるか

・建物の価値は融資額に見合っているか

・支払いを続けていくだけの返済能力があるか

となります。

支払い能力に関して、個人事業主は会社勤めの人よりも厳しく審査されます。会社勤めの人の場合、給与年収をそのまま審査で利用しますが、個人事業主の場合、収入から経費を控除した額が年収です。

会社勤めの人と個人事業主が同じ年収の場合、個人事業主の方が少ない年収で審査になるんです。審査で採用する年収が少なくなると、その分借入額が少なくなります。

フラット35では、以下の点で個人事業主にもおすすめです。

・返済負担率での審査のため年収の基準がない

・決算書不要、確定申告2期分でOK

返済負担率とは、年収に対して年間の返済額が占める割合です。以下はフラット35で設けている返済負担率の基準になります。

出典:住宅金融支援機構

たとえば、年収300万の場合は基準が30%以下なので、300万×30%で年間90万以下におさまれば基準を満たしているということになります。

また、収入証明に必要な書類は確定申告書のみで、返済負担率の計算は、直近1年分の年収での判断です。直近の年収が返済負担率の条件を満たしていれば、審査基準を満たしていることになります。

フラット35で個人事業主が借入をするポイント

個人事業主が、フラット35の借入をする時のポイントは、以下2つです。

・返済負担率をできるだけ抑える

・頭金を多く用意する

退職金がなく、正社員よりも年金制度が充実していない個人事業主にとって、マイホームを購入することは将来の生活の支えになります。

しかし、ボーナスや福利厚生など会社の後ろ盾がない分、無理のない借入をすることが大切です。

前章で解説したフラット35の基準は、あくまでも借入できる限度額になります。限度額と、実際に完済できる金額は別物です。

完済できる額を借り入れるには、返済負担率を抑えることがポイントになります。以下のデータは、建物種類別の総返済負担率の平均を示しています。

どの建物も、約20%前後が平均値です。返済負担率は20%以内に抑えて、余裕を持って返済できる借入額を設定しましょう。

また、頭金を多めに用意することで、返済負担を減らすこともおすすめです。以下のデータは、住宅ローン利用者の融資率の分布をあらわしています。

融資率とは、融資総額に対する融資額の割合です。融資率80%の場合、20%を自己資金で賄っているということになります。

フラット35の金利型でもある全期間固定型で最も多いのは、融資率80%超90%以下です。金利は頭金が多いほど優遇されることが多く、フラット35では頭金が10%あるかどうかで金利が変わります。

頭金を物件の10%以上用意することで、金利が低くなり、将来の返済負担も軽減可能です。

住宅ローンをどこから借り入れようか迷っている人や、個人事業主で審査が不安な人は、フラット35を検討してみてくださいね。

![]()

合わせて読みたい記事