住宅ローンは何歳まで契約可能なのかを解説します。

分譲マンションや戸建住宅を購入する際、ほとんどの人は住宅ローンを組みます。

ここでは住宅ローンを組める年齢を各銀行のデータから確認し、実際には何歳までに契約すべきなのかを考えます。

この記事はFlatwork株式会社が監修しております。(リビングキャンプ運営)

東京都知事から認可を受け正式に宅建業免許を取得しています。<免許番号>東京都知事認可(1)第104151

実際にマイホームの仲介業務をしているので現場のリアルな情報をお届けしていきます。

住宅ローンは何歳までに契約すべきなのか

各銀行では住宅ローンを契約できる年齢、完済時の年齢などを提示しています。

いったい何歳まで住宅ローンを組むことができるのかを見ていきます。

①住宅ローンの契約は何歳まで可能なのか

契約可能な年齢は成人となる満20歳から上限は金融機関によりますが、65歳から70歳までです。(表を作成し下に掲載しましたので参考にしてください)ただし、完済年齢が決まっておりどの金融機関もほぼ80歳に設定しています。

また勤務している企業の退職金での繰上げ返済予定なども加味して審査が行なわれます。

②住宅ローンの返済期間を考えると何歳まで可能なのか

住宅ローンの返済期間は最長で35年です。返済期間を長くすると月々の返済額が少なくなり返済しやすくなります。

そのため、多くの人が返済期間を35年に設定している場合が多い傾向です。

完済年齢が80歳が一般的ですから、返済期間を35年に設定するためには45歳までに住宅ローンを組むことが必須ということがわかります。

しかし、定年退職後も支払い続けられるのかどうか、また退職金での繰上げ返済は可能なのかどうかを考慮することが必要です。

・親子リレーローンも考慮

お子さんの教育費など40代での支出が大きく50歳になってしまった場合は、フラット35の親子リレーローンを利用するのも一つの方法です。

親子で同居している必要は必ずしもありません。

ただし親子リレーローンを組んでいるとお子さんが別に住宅ローンを組もうとした場合に審査が難しくなるなどのデメリットがあります。

じっくり考えてローンを組みましょう。

住宅ローンに不可欠な団信の契約

住宅ローンが何歳までかと考えるとき、システム以外にも団信の契約について考える必要があります。

銀行で住宅ローンを組む場合に団体信用生命保険への加入が必須です。

しかし、規定では高血圧や糖尿病など生活習慣病を持っている人は加入が難しく、加入できないために住宅ローンが組めない場合があります。

生活習慣病だけではなく、うつ病やパニック症候群などの精神の疾患やがん治療をしたばかりという場合も加入できません。

団信に加入できない場合は、ワイド団信(正式名「加入条件緩和割増保険料適用特約付団体信用生命保険」)という保険を用意している金融機関が増えてきました。

ただしワイド団信は、金利が年0.3%程度上乗せされます。(ソニー銀行のみ年0.2%)

参考までにワイド団信を扱っているかどうかも下の表に記載しているので参考にしてください。

もちろん持病のある人全員がワイド団信なら契約できるとは限りません。

病気の状態と年齢によって判断されます。

70歳まで住宅ローンの契約が可能とはいえ、病気になると契約ができなくなります。

そう考えると生活習慣病やがんなどの可能性が少ない時期に住宅ローンを組んだ方が良いのかもしれません。

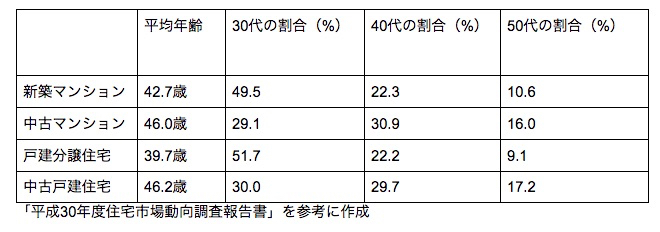

・実際に購入している年齢

国土交通省住宅局による「平成30年度住宅市場動向調査報告書」を参考に住宅を購入した平均年齢と年代の割合を表にしました。

購入の平均年齢はほぼ40歳以上ですが、割合を見ると圧倒的に30代が多いことがわかります。

中古マンションで40代が多いのは、新築物件を購入するために高額の住宅ローンを組むことが難しいためだと思われます。

住宅ローンを何歳まで組めるかというよりも、何歳で組めばライフプランを無理なくこなせるかということが大切です。

参考:「平成30年度住宅市場動向調査報告書」国土交通省

https://www.mlit.go.jp/common/001287759.pdf

![]()

合わせて読みたい記事