「マンションの購入を検討している。一般的に返済は月々いくらくらいになるのだろうか。」

今回は、マンション購入するときの借入額の目安や月々の返済額を、国土交通省のデータを使ってわかりやすく解説していきます。

この記事はFlatwork株式会社が監修しております。(リビングキャンプ運営)

東京都知事から認可を受け正式に宅建業免許を取得しています。<免許番号>東京都知事認可(1)第104151

実際にマイホームの仲介業務をしているので現場のリアルな情報をお届けしていきます。

マンション購入額の平均は月いくらなのか【政府のデータ】で解説

国土交通省の住宅市場動向調査によると、マンションの購入費用平均は以下の通りです。

出典:https://www.mlit.go.jp/common/001287761.pdf

ここでは同調査のデータをもとに、マンション購入における毎月の平均返済額を試算します。

マンション購入の平均返済額について

以下の表は、国土交通省の調査結果をもとに作成。表右端の「月々の返済額」は、ローン年間返済額÷12ヶ月で求めたものです。

参照:https://www.mlit.go.jp/common/001287761.pdf

マンション購入者の半数以上が住宅ローンを利用し、平均返済期間は約30年間です。マイホーム借入時に35歳だった人は、完済時に65歳。30年もの長い間、ライフスタイルや収支の状況は大きく変わることが予想されます。

借入額は無理のない金額に設定することが重要です。

上記の月々の返済額は平均のため、年収を考慮していません。家計に負担のない金額で借入するには、年収を考慮することが必要。

年収に合った借入額の計算の仕方を、次の章で解説します。

マンション購入で家計に無理のない返済は毎月いくら?

ここでは、マンション購入金額の考え方や、無理のない借入金額の解説をします。

マンション購入金額の内訳について

マンション購入のとき、購入金額の内訳はざっくりと以下3種類に分かれます。

・住宅ローン借入額

・頭金

・諸費用

頭金は用意できなくても住宅ローンを組むことは可能。しかし、借入額が多くなるので返済が大変ですし、借入額が大きいと審査も厳しくなります。

そのため、ある程度準備すると将来のためになります。

また、頭金は多く用意できれば後々楽ですが、貯金を全部頭金に当てるのは控えた方がいいです。長い人生、何があるかわかりません。病気や不況のための給料カットなど緊急用の生活費や、マンションの管理費・修繕費、老後資金にとっておく方が安心です。

ちなみに、緊急時の予備費は生活費の3〜6ヶ月分がおすすめ。

諸費用の目安は物件の10%で、火災保険、事務手数料、管理費・修繕積立金などです。

シミュレーションの借入可能額で購入額を判断するのは危険

マンション購入費用の一つの目安になるのが、各金融機関の住宅ローン借入可能額のシミュレーションです。

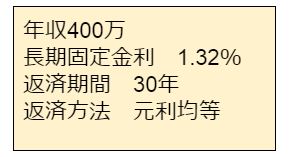

たとえば、フラット35のシミュレーションで以下の条件で試算するとます。

条件

※金利は融資率9割以下の場合

上記のシミュレーションによると、この時の借入可能額は3,466万円です。ただし、借入可能額=無理のなく返済できる金額ではないことに要注意。

マイホームの購入金額を計算する時は、手取り額をもとに計算すると、より現実的な数字になります。年収400万円から、社会保険料や所得税などを差し引くと、だいたい年収320万円。この金額が実際に自由に使える金額です。

以下の表は、先ほどのシミュレーションをもとに、年収400万の人が3,466万円借り入れた場合の返済額(返済期間30年)をあらわしたものです。

※1 年間手取り額の計算式:年収400万×0.8(控除額が20%だと仮定)

※2 年間返済額の計算式:借入額3,466万÷返済期間30年

月々の手取り額から月々の返済額を引くと、残り17万円。この金額で教育費の積み立てや、老後の資金準備を十分にしていくのは少しきついのではないでしょうか。

それでは、いくらなら無理のない借入金額設定ができるのか、次の章で解説します。

マンション購入者の返済負担率平均から無理のない借入額を試算

無理のない金額を検討するには、実際の購入者のデータが参考になります。

国土交通省のデータによると、ローンの年間返済負担率は以下の通りです。年間返済負担率とは、年収に占める年間返済額の割合。

分譲マンション 16.4%

中古マンション 14.1%

平均の年間返済負担率をもとに、各年収ごとの年間・月々の返済額を計算。仮にその金額を30年間返済したらいくらになるのか試算しました。

上記よりももっと払えるという人もいるかも知れませんが、30年もの住宅ローン返済期間の中で何が起こるかわかりません。病気・収入減・老後のリスクに備えるために余裕を持って借り入れることが大切です。

まとめ

今回は、マンション購入の平均価格や、家計に無理のない借入額について解説しました。借入額は、現在の収支状況だけでなく、将来設計をしっかりと考慮した上で、家計に無理のない金額設定をしましょう。

![]()

合わせて読みたい記事