「マンション購入を検討しているけど、不安が大きくてなかなか購入に踏み切れない。」

ある調査では、約9割の人がマイホームの購入に不安を抱えているというデータがあります。

今回は、マンション購入者が抱える不安やその解決方法などについての解説です。

この記事はFlatwork株式会社が監修しております。(リビングキャンプ運営)

東京都知事から認可を受け正式に宅建業免許を取得しています。<免許番号>東京都知事認可(1)第104151

実際にマイホームの仲介業務をしているので現場のリアルな情報をお届けしていきます。

マンション購入者が抱えている不安の実態について解説

住宅購入希望者の多くの人は、住宅を取得することへの不安を感じています。以下のグラフは、ハイアス・アンド・カンパニー株式会社が行った調査です。

出典:https://www.hyas.co.jp/corporate/news_pdf.php?id=90

不安に感じることが多くある、まあまああると回答した人は、なんと全体の約89%。

これだけ多くの人が不安を感じる理由の一つは、住宅購入の経験の少なさだと考えられます。

株式会社リクルート住まいカンパニーの調査では、購入検討者の7割以上が住宅の購入は初めてだと言うデータがあります(出典:『住宅購入・建築検討者』調査)。

それでは、マンションなどの住宅を購入する人は、具体的にどのような不安を抱えているのでしょうか。

以下のグラフは、住宅金融支援機構が実施した「住宅を検討している人が、住宅取得に踏み切れない理由」の調査結果をまとめたものです。

出典:https://www.jhf.go.jp/files/400353606.pd

グラフから分かる通り、上位3つの理由は景気・収入・自己資金などお金の不安。

注目するべき点は、前回2020年3月の時点では「将来の収入や生活への不安」が最多でしたが、今回2020年5月の実施では「景気の先行きが不透明」が上回っている点です。

今回の結果は、新型コロナウイルスによる不景気や先行き不透明な状態が影響していると考えられます。

景気や収入は自助努力で変えることは難しいですが、各家庭の将来の生活や自己資金への不安は、住宅ローンの利用方法を工夫することで解消することが可能。

次の章で解消法について解説していきます。

マンション購入者が抱える将来の生活への不安を解消する方法

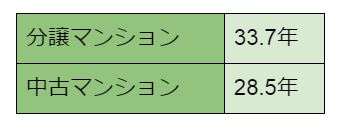

住宅ローンの返済は、長期間にわたるのが一般的。国土交通省の調査結果によると、マンション購入者の返済期間平均は、以下の通りです。

返済期間

出典:https://www.mlit.go.jp/common/001287761.pdf

30歳で住宅ローンを組んだ人の完済時の年齢は、分譲マンションなら64歳、中古マンションなら59歳。これだけ長い期間返済し続け、完済できるか不安になりますよね。

しっかりと完済するには、家計に無理のない額の住宅ローンを組むことが大切。

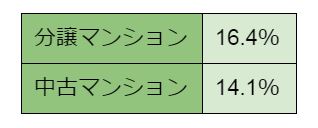

無理のない返済額を検討するには、返済負担率を20%以内におさえることをおすすめします。返済負担率とは、年収に占める年間の借入返済額の比率です。

以下は、同調査のマンション購入者の返済負担率を表したものです。

返済負担率

出典:https://www.mlit.go.jp/common/001287761.pdf

上記の返済負担率で借り入れた場合、年収500万の人は分譲マンションなら年間82万(毎月約7万)、中古マンションなら年間70万(毎月約6万)の支払いになります。

無理のない住宅ローンの借入をすることで、将来への不安を小さくすることが可能です。

また、将来の健康状態が不安な場合、住宅ローン契約時に加入する団信に特約をつけて、保障を厚くすることをおすすめします。

団信とは、契約者に万が一のことがあった場合、住宅ローン残高を保障する保険ですが、通常死亡に対してのみの保険です。この団信に特約を付けることで、がんや3大疾病などへの保障追加が可能。

ただし多くの場合、利息が0.2%や0.3%ほど上乗せされるため、返済額が増えることに注意が必要です。

マンション購入者が抱える自己資金に対しての不安を解消する方法

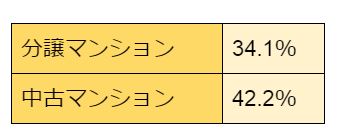

マンションを購入する際、購入価格の一部を頭金(自己資金)で用意する人が多いです。以下のデータは、国土交通省が調査したマンション購入者の自己資金比率。

自己資金比率

出典:https://www.mlit.go.jp/common/001287761.pdf

例えば、マンション価格が3,000万の場合、分譲マンションでは1,023万、中古マンションでは1,266万の自己資金を用意することになります。これだけの貯金が一気になくなることへの不安は大きいです。

そんな不安への対処法は、フルローンで融資を組んだり、借入額を多めにすること。

フルローンとは、住宅ローンを自己資金なしで借入することです。近年、フルローンでの借入ができる銀行が増えているので、審査の状況によっては自己資金なしで住宅ローンを組むことが可能です。

また、現在の市場は低金利が続いているため、住宅ローンを組みやすくなっています。住宅ローンの借入額を多めにして、十分な貯金を手元に残すのも一つの手段。

病気や倒産など予想外のリスクのために、緊急用の生活費を手元に残しておくと安心です。

今回はマンション購入者が抱えやすい不安についての解説でした。多くの人が抱えているお金への不安は、工夫次第で解決することができます。

![]()

合わせて読みたい記事