「現在の家賃7万円だと、どんなマンションを購入できるのだろうか。」

将来いつかマイホームを購入したいと考えている人は、賃貸で生活し続けると損をしてしまう可能性があります。

今回は、月7万の住宅ローン借入の場合いくらの物件を購入できるか、現在のまま賃貸に住み続けた場合とどちらがお得かを試算しました。

この記事はFlatwork株式会社が監修しております。(リビングキャンプ運営)

東京都知事から認可を受け正式に宅建業免許を取得しています。<免許番号>東京都知事認可(1)第104151

実際にマイホームの仲介業務をしているので現場のリアルな情報をお届けしていきます。

マンション購入は早い方が得!家賃月7万のマイホーム価格を試算

現在の家賃が月7万では、いくらくらいの借入ができるのでしょうか。

借入額を計算する前にまず考えたいことは、マンションは購入後も管理費がかかるということです。そのため、現在住居費が7万の場合、管理費を差し引いた額が住宅ローンの返済額になります。

国土交通省の平成30年度マンション総合調査結果によると、マンションの管理費平均は月1万〜1.5万です。(出典:https://www.mlit.go.jp/common/001287412.pdf)

仮に管理費が月1万の場合、住宅ローンの返済額は、月6万で考えます。

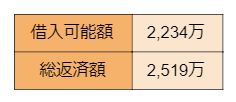

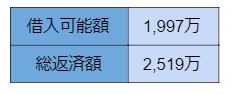

それでは実際に借入額の試算をしてみましょう。利息を計算するための金利は、変動金利と固定金利をそれぞれを使用。

変動金利は市場によって利率が変動し、固定金利は借入時からずっと同じ利率です。

今回はARUHI住宅ローンのシミュレーションを使用。

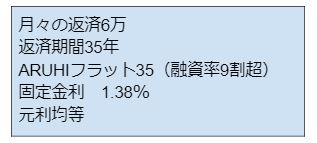

条件

②固定金利の試算結果

条件

変動金利の方が利率が低いため、借入可能額が固定金利よりも多いです。試算の結果、月7万の返済額では2,000万〜2,300万の物件が購入可能です。

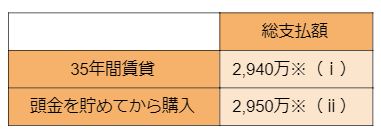

それでは、現在のまま35年間、月7万の賃貸に住み続けた場合や、頭金を貯めて数年後にマンションを購入した場合はどうでしょうか。

以下の表は、35年間賃貸に住み続けた場合と、頭金500万を5年間で貯めて、5年後にマンションを購入した場合をまとめたものです。

※(ⅰ)計算式:7万×12ヶ月×35年=2,940万

ここでの計算は、賃料のみです。引越し費用、火災保険なども含めると、総支払額はさらに上がります。

※(ⅱ)計算式:①+②+③=総支払額

①家賃7万×12ヶ月×5年=420万

②頭金500万

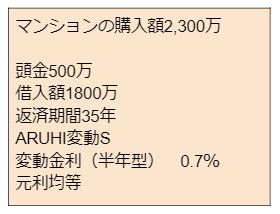

③住宅ローン総返済額2,030万。(ARUHI住宅ローンのシミュレーションを使用)

条件

頭金が多ければ返済の負担が軽減されますが、貯金をしている期間が長いと、その分現住居の家賃もかかります。どうしようか迷っているなら、低金利が続いている今が購入のチャンスです。

頭金が用意できないという人でも、現在は頭金がなくても住宅ローンの融資をしてくれる金融機関があるため、そのような金融機関を選ぶことが可能。

また、物件に対して借入額が多いと、審査が厳しくなる可能性があります。しかし、共働きの夫婦なら収入合算して世帯年収をあげることができるので、審査にプラスになります。

マイホーム購入に慎重になりすぎると、時間もお金も消費し、もっと早く購入すれば良かった…ということになってしまう可能性があるので注意。

【マンション購入】月7万ではどんな物件がある?

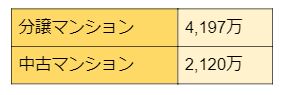

可能という結果でした。実はこの金額は中古マンション購入者の平均金額とほぼ同じです。

住宅取得金額

予算が2,300万だと、新築では条件が限られてしまいますが、中古マンションならいい条件のマンションも見つけることができます。

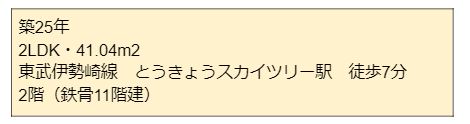

それでは約2,300万の中古マンションはどんな条件でしょうか。2,300万で購入できる都内のマンションは、以下のような条件があります。

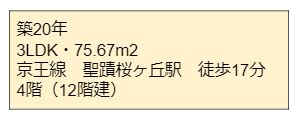

物件A

物件B

現在の賃貸の条件と比べていかがでしょうか。都内のため駅から少し離れていたり、築年数が経っていますが、その辺りを気にならない人にとっては検討する価値がある物件です。

上記はあくまでも一例のため、時期や地域によってはもっといい物件が見つかります。興味がある人は、探してみてくださいね。

今回は、月7万の賃貸に住んでいる人が購入可能なマンション価格について解説しました。いつかマイホームが欲しいと思っている人も、今回の記事が一歩前に進む手助けになれば嬉しいです。

![]()

合わせて読みたい記事