「マンション購入したいけど、住宅ローンの返済にあてられるのは月6万が限界。」

月々の返済6万でも、マンション購入は可能です。それでは実際に、いくらくらいの物件を購入できるのでしょうか。

今回は、月6万の住宅ローン返済をする時の理想の収入と、購入可能な物件について解説します。

この記事はFlatwork株式会社が監修しております。(リビングキャンプ運営)

東京都知事から認可を受け正式に宅建業免許を取得しています。<免許番号>東京都知事認可(1)第104151

実際にマイホームの仲介業務をしているので現場のリアルな情報をお届けしていきます。

マンション購入は月6万の住宅ローン返済でも可能?理想の年収を解説

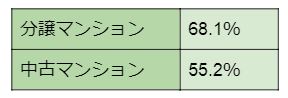

マンションを購入する人の多くは、住宅ローンを利用します。以下の数字は、住宅ローンを利用しているマンション購入者の割合を示しています。

上記のグラフから、どの金利タイプでも70%以上の人が、返済負担率を25%以内に収めていることがわかります。

この返済負担率から逆算すると、月6万の住宅ローン返済で理想の年収は以下の通りです。

家計の状況は各家庭によるので一概には言えませんが、月6万の住宅ローン返済をする場合、上記の年収が家計に無理のない額になります。

年収がこれよりも低い場合、将来的に返済が厳しくなる可能性も。

借入額を再検討するか、頭金を貯めて借入額を少なくするなど、再検討してみましょう。

【いくらの物件が買えるマンション購入】月6万の住宅ローンでは?

月6万の住宅ローン返済では、いくらのマンションが購入できるのでしょうか。これから実際に試算していきます。

シミュレーションをするには、返済期間・金利の種類・利率を決めることが必要。

住宅ローンの返済期間は、30年前後で設定する人が多いです。

国土交通省の調査では、返済期間平均は分譲マンションの場合33.7年、中古マンションは28.5年(出典:国土交通省)。

今回の試算では返済期間30年で計算。

金利について

金利には、変動金利と固定金利があります。

変動金利の特徴は、市場の影響を受けて金利が変動する点。金利が低ければ利息が低くなり、金利が高ければ利息が高くなります。近年は低金利が続いているため変動金利がお得です。

反対に固定金利の場合、契約期間中は金利がずっと固定されるので、将来の計画が立てやすいのがメリット。市場の影響を受けない安心感がありますが、変動金利よりも高めに設定されています。

また、固定期間選択型というタイプもあり、5年・10年など短期間のみ固定金利が適用され、その後変動金利となります。この場合、一定期間終了後の利率は不明のため、将来の返済額が読めない点がデメリット。

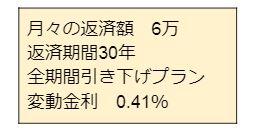

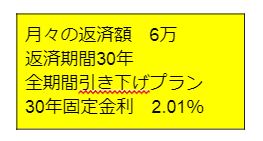

月6万でのシミュレーション

今回は変動金利・固定金利それぞれの金利を、auじぶん銀行のシミュレーションで試算しました。

①変動金利の場合、借入可能額は2,030万

条件

②固定金利の場合、借入可能額は1,620万

条件

シミュレーション結果をまとめると以下の通りです。

固定金利は住宅ローンの返済が始まる時点で返済額がわかるというメリットがある一方で、変動金利に比べて利息が高め。

変動金利の方が金利が低いため、お得です。ただし、変動金利は市場の影響を受けるため、金利が上がるリスクを理解しておきましょう。

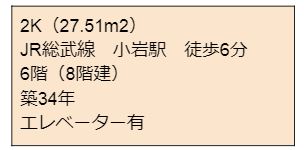

月6万の返済で購入できる都内のマンションの例

月6万の返済の場合、中古マンションがおすすめ。前章での借入可能金額をもとに、月6万の返済で購入できるマンション例をご紹介します。

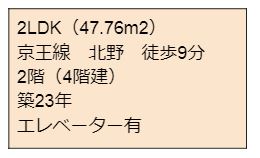

①変動金利(借入可能額2,030万)の場合

②固定金利(借入可能額1,620万)の場合

月6万の返済では新築だと条件が限られてしまいますが、中古マンションなら上記のような物件が可能です。上記はあくまでも参考例ですが、マンション購入のイメージは湧きましたか?

![]()

合わせて読みたい記事