住宅ローン審査の流れは複雑そうな印象をうけますよね。

ここでは住宅ローンを借りる為の段取りや注意点について説明します。

この記事はFlatwork株式会社が監修しております。(リビングキャンプ運営)

東京都知事から認可を受け正式に宅建業免許を取得しています。<免許番号>東京都知事認可(1)第104151

実際にマイホームの仲介業務をしているので現場のリアルな情報をお届けしていきます。

1.住宅ローン借入までの流れ

住宅ローンを借り入れる際の大きな流れは下記の通りです。

①希望の住宅ローンを探す

↓

②仮審査を申し込む

↓(3日~1週間前後)

③仮審査の結果が分かる

↓

④本審査を申し込む

↓(10日~2週間前後)

⑤本審査の結果が分かる

↓

⑥住宅ローン契約を結ぶ

↓

⑦住宅ローンが実行される

※②~⑦まで約1ヶ月かかる

2.希望の住宅ローンを探す

住宅ローンの探し方は下記の2通りです。

①不動産会社や住宅メーカーからの紹介

マンション購入時に、住宅メーカーや不動産会社から提携先の金融機関の住宅ローンを薦められる場合があります。

提携ローンは、一般的なローンよりも借りやすく低金利で、物件の審査が済んでいる為手続きが簡素というメリットがあります。

その反面、ラインナップが乏しく金融機関によっては希望条件のローンが無いというデメリットがあります。

②自分で金融機関の住宅ローンを探す

都市銀行の他に地方銀行や信用金庫、ネットバンクなど様々な金融機関が住宅ローンを扱っています。

各々の金融機関の公式サイトや住宅ローンの情報を集めたサイトも参考になります。

また、各金融機関では住宅ローンの相談会を定期的に開催しており、週末や夜間に相談できる所が多いので、ネットの情報だけでは不安な時は、相談会も利用すると良いですね。

3.金融機関に仮審査を申し込む

住宅ローンの審査には仮審査と本審査があり、まずは仮審査に通らなくてはなりません。

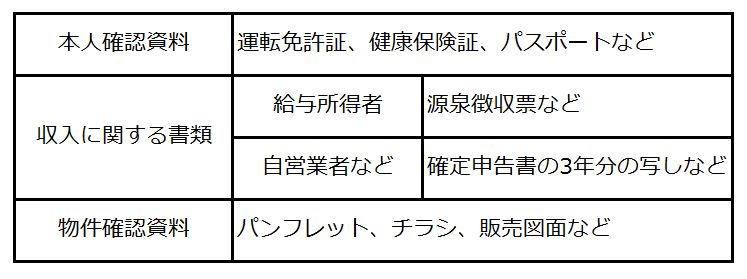

仮審査時は、本人確認資料や収入に関する書類、物件のパンフレットなどを提出します。

最近はインターネット上で仮審査が完了する金融機関もあり、自己申告だけで書類が不要な場合もあります。

即日から1週間程で仮審査の結果が出ます。

仮審査の結果連絡の手段は、金融機関により郵送や電話、メールなど色々あります。

【住宅ローン仮審査で必要になる書類】

4.仮審査に通過したら本審査を申し込む

仮審査が通ったら、次は本審査です。

本審査では借り主や物件について精査される為、通常は1~2週間程要します。

審査結果は、郵送による通知またはインターネットでの確認になります。

審査を2段構えにする理由は、マンション購入の売買契約を結ぶ前に住宅ローンが借りられるかどうかの目星をつける為です。

マンション購入と住宅ローン手続きは、下記のように進みます。

①マンションの購入申し込み

↓

②住宅ローンの仮審査申し込み

↓

③仮審査を通過

↓

④マンションの売買契約

↓

⑤住宅ローンの本審査申し込み

↓

⑥本審査を通過

↓

⑦住宅ローン契約

↓

⑧住宅ローン実行

↓

⑨住居の引き渡しおよび入居

住宅ローンの仮審査が通ったからと言って、本審査も必ず通るとは限りません。

例えば、仮審査を通過してからカードローンを滞納したり、自動車ローンを組んだりすれば本審査は通りません。

他には、物件を調査した結果、違法建築または融資基準を満たさない物件である事が分かり、本審査を通らないという場合もあります。

5.本審査に必要な書類を揃える

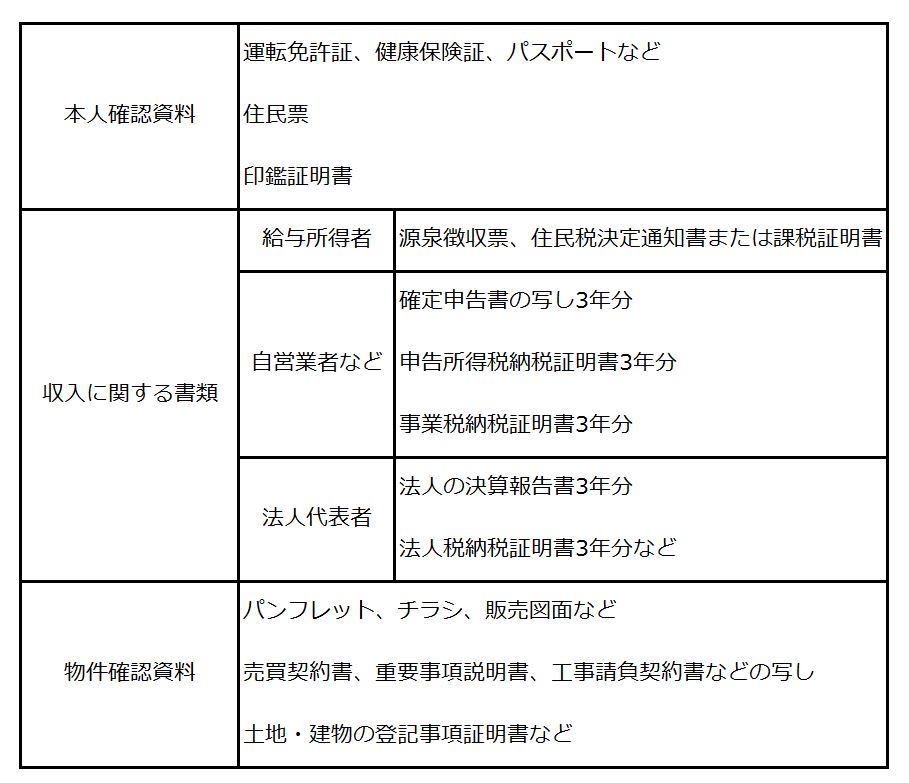

本審査ではより詳しい審査が行われる為、それに伴って提出書類も増えます。

まず本人確認資料は、運転免許証などの他に住民票や印鑑証明書を用意します。

これらは居住地の自治体の窓口で発行されますが、発行後3カ月以内などの制限があるので要注意です。

収入に関する書類は、住民税の決定通知書や課税証明書などを用意します。

法人代表者なら法人の決算報告書などを提出します。

物件の確認資料は、売買契約書や工事請負契約書の写しなどの他に、土地・建物の登記事項証明書も必要です。

物件の確認資料はマンション購入に伴い不動産会社から渡されるので、大切に保管しましょう。

【住宅ローンの本審査で必要になる書類】

7.住宅ローンが実行される

住宅ローンの契約が終われば、ローンが実行されて借入金が指定の口座に入金されます。

そして、住宅ローンの実行は物件の引き渡しと同じ日に行われます(同時決済)。

新築マンションの場合は、多数の購入者に対して一斉に手続きを行います。

平日の午前中に金融機関が不動産会社へ住宅ローンを振り込む

↓

同日の午後に不動産会社で鍵の引き渡しを行う

このパターンが多い為、この日も会社を休む必要があります。

同じ日に、登記所で登記の手続きも行います。

土地と建物について購入者の所有権を登記し、更に金融機関の抵当権も登記しますが、これは金融機関が指定する司法書士が行うので、購入者は必要な書類に署名・捺印をするだけです。

【同時決済の流れ】

住宅ローン実行(残代金支払い)

↓

物件の引き渡し(鍵受け取り)

↓

所有権・抵当権の登記

8.契約までの手続きがインターネットでできる

住宅ローンの仮審査をインターネットで行える金融機関が増えていますが、本審査の申し込みおよび住宅ローン契約の手続きは、窓口まで出向くのが今までの通例でした。

しかし、最近は契約まで窓口に行かずにインターネットで完結できる金融機関も増えてきました。

以前からネットバンクでは来店なしで手続きできる事例があったものの、契約書や必要書類のやりとりは郵送で行っていました。

最近登場した事例がこれまでと違うのは、ほとんどの手続きがインターネット上で完結できる点です。

下記が、インターネットによる電子契約を導入している会社の一例です。

・auじぶん銀行

・みずほ銀行

・三菱UFJ銀行

・住信SBIネット銀行

こうした契約の電子化によって、契約書の作成時に必要だった署名・捺印や印紙税が不要になります。※

また、みずほ銀行や三菱UFJ銀行は、ネット専用住宅ローンならではの低金利で優遇しています。

更に、ローン保証料がゼロのネットバンクもあります。

※電子契約手数料が必要な銀行もあります。

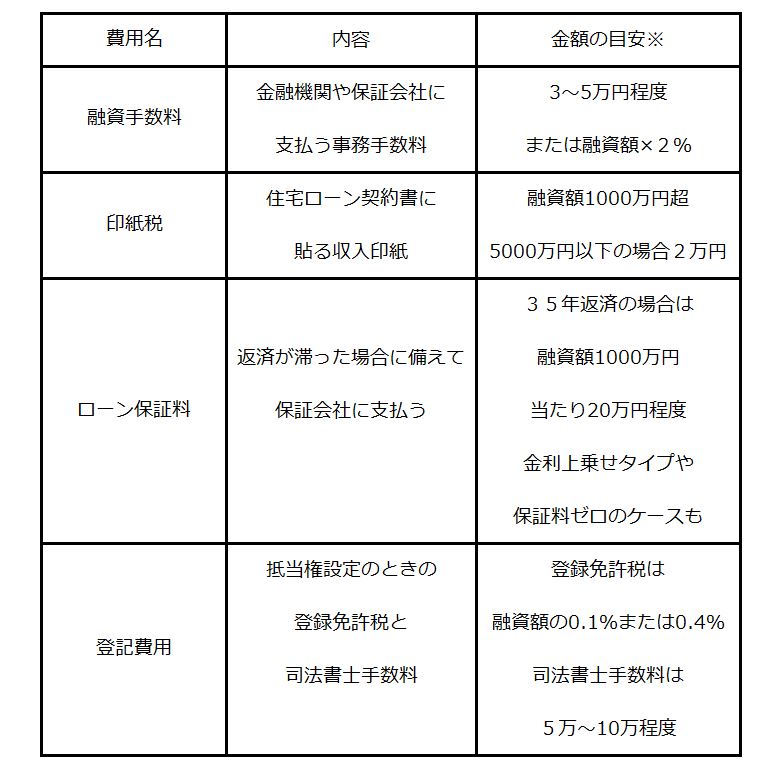

9.住宅ローン借入に必要な費用はどのくらいか

下記の表にまとめました。

【住宅ローンを借りる時の費用】

金額は税抜き 税金と保証料は消費税非課税

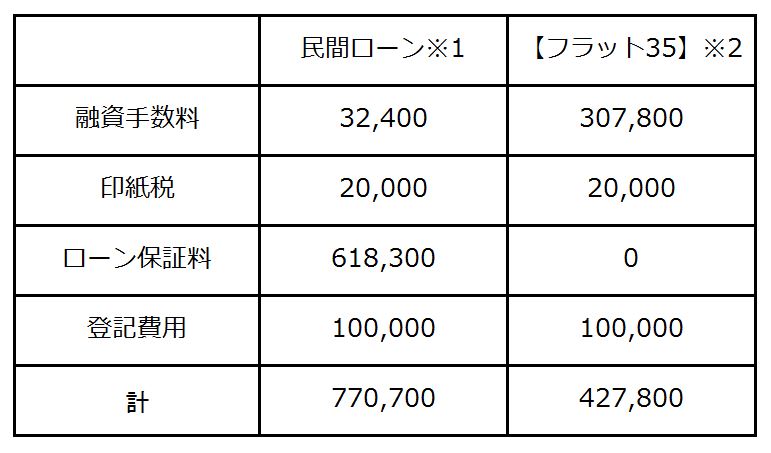

例として3000万円の住宅ローンを借りた場合の、具体的な諸費用の比較を下記の表にまとめました。

【3000万円借りた場合の諸費用の比較】

(元利均等返済、返済期間35年の場合の例)単位:円

- ※1 都市銀行の例

- ※2 融資手数料定率型の例

まとめ

住宅ローンを借りる為の諸費用は、金融機関によって異なります。

保証料がゼロの場合、融資手数料が融資額の2%と高めになっているので、実質的に保証料ありの場合とあまり変わらなくなってしまうのです。

住宅ローンを選ぶ時は金利の低さだけに目を向けず、総合的に比較・判断する事が肝心です。

![]()

合わせて読みたい記事