「月5万の支払いでも購入できる中古マンションはあるのだろうか。」

中古マンションは月5万の住宅ローン返済でも購入可能です。ただし、家計に負担のない住宅ローンの借入をするには、返済負担率がカギ。

今回は、月5万の返済でマンションを購入する際の借入額の考え方や、実際に購入可能なマンション価格を試算します。

この記事はFlatwork株式会社が監修しております。(リビングキャンプ運営)

東京都知事から認可を受け正式に宅建業免許を取得しています。<免許番号>東京都知事認可(1)第104151

実際にマイホームの仲介業務をしているので現場のリアルな情報をお届けしていきます。

【中古マンションの購入】月5万の返済は負担率がカギ

自分の年収でマイホームを持てるのかわからない人は、まずは、マイホームを購入する人の年収を見てみましょう。以下の表は、中古マンションを購入した人の年収を、割合が多い順に並べたものです。

中古マンション購入者の年収

参考:https://www.mlit.go.jp/common/001287761.pdf

最も多いのは、年収400〜600万の人でしたが、年収400万未満でも中古マンションを購入している人がいます。

年収400万以下でもマンションを購入する人がいるため、年収300万の人でもマンションを持つことは可能。

ただし、マンションを購入するには無理のない住宅ローンの借入をすることが重要です。

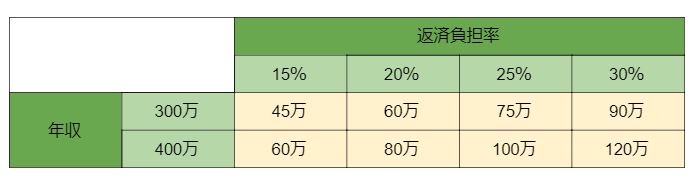

そのためには、返済負担率について理解する必要があります。返済負担率とは、年収に対しての年間借入返済額の比率です。年収別・返済負担率別の借入額目安は以下の通りです。

黄色の部分が年間返済額の目安になります。

ちなみに、住宅ローン利用者の70%以上は、返済負担率が25%以内です(参考:住宅金融支援機構)。

月5万の返済が可能な人の場合、年収300万の人の返済負担率は20%、年収400万の人は15%。返済負担率で見ると、無理のない返済額と言えます。

注意が必要なのは、その他に車やカードローンなどの返済がある人。上記はあくまでも住宅ローンのみの返済負担率です。

その他に借入の返済がある人は、その返済額も含めるのを忘れないでくださいね。

【中古マンション購入】月5万の住宅ローン返済で可能な物件価格

月5万の返済で中古マンションを購入する場合、いくらの物件を購入できるのしょうか。マンションを購入する際には、多くの人が住宅ローンを利用しますが、住宅ローンの借入可能額は借入期間によって大きく左右されます。

ここでは、借入期間別に住宅ローン借入額のシミュレーションをしていきます。また、借入期間の他に返済額に影響を与えるのは金利です。

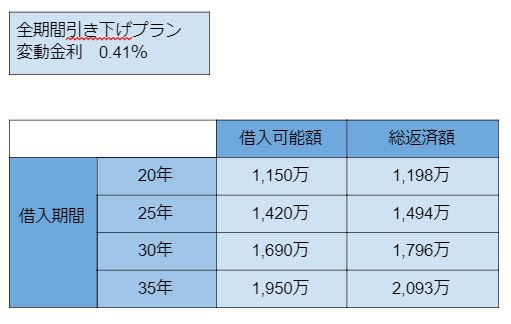

今回は変動金利、固定金利それぞれのシミュレーションをauじぶん銀行のプランで行いました。

①変動金利

条件

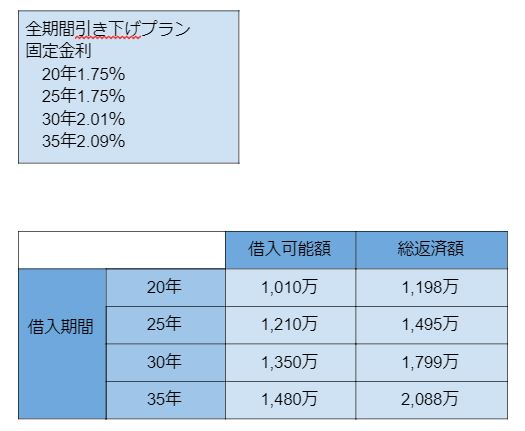

②固定金利

条件

物件の購入価格を確認する時は、借入可能額を参考にします。総返済額は借入可能額と利息を合わせたものです。

シミュレーションの結果、月5万の返済額で購入できるマンションは最高1,950万の物件(変動金利・返済期間35年)。

返済期間を長くすればそれだけ多くの借入が可能です。マンション購入を検討している人は、賃貸で生活し続けるのかどうか早めに判断することをおすすめします。

変動金利と固定金利の違いは、市場の影響を受けるかどうかです。市場の影響を受けるのは変動金利。現在は低金利が続いているため利息が少な済みますが、金利が高くなるリスクを伴います。

固定金利は変動金利に比べて利率が高めですが、返済期間中、利率が固定されるので返済計画が立てやすいです。リスクを伴いたくない人は固定金利がおすすめ。

マンション購入は月5万でもOK!ただし無理のない借入が最重要

マンション購入で注意が必要なのは、購入時にかかる諸費用と購入後にかかる維持費です。

まずは諸費用。マンション購入には、購入価格の他に諸費用が必要です。諸費用とは、各種事務手数料、火災保険料、仲介手数料など。

中古マンションの諸費用は、マンション購入価格の約7%ほどです。たとえば2,000万のマンションの諸費用は約140万。

また、マンション取得後も毎月かかる維持費に加えて、固定資産税が毎年かかります。維持費とは、たとえば管理費、修繕積立金、駐車場代などです。

管理費は、エレベーターや各設備などの共有スペースを管理するための費用。また、修繕積立金は定期的な大規模修繕のための費用です。

住宅ローンの返済が滞れば、将来的にマイホームを手放す可能性もあります。

これらの継続した費用の支払いが厳しい場合、マイホーム購入の前に、家計を見直して固定費を支払えるようにすることを優先しましょう。

今回は月5万の返済でのマンション購入についての解説でした。最も大切なことは、長い間返済し続けられるかどうかですので、これを機に家計の見直しをしてみてくださいね。

![]()

合わせて読みたい記事