住宅ローンで、勤続年数は関係あるのでしょうか。

事実、住宅ローン審査で勤続年数を見ている銀行は多いです。しかし、銀行はさまざまな審査項目から総合的に判断するので、現職に勤めている期間のみが理由で審査に落ちるとは限りません。

ここでは、住宅ローンと勤続年数の関係などについて解説していきます。

この記事はFlatwork株式会社が監修しております。(リビングキャンプ運営)

東京都知事から認可を受け正式に宅建業免許を取得しています。<免許番号>東京都知事認可(1)第104151

実際にマイホームの仲介業務をしているので現場のリアルな情報をお届けしていきます。

住宅ローンの審査は何を見る?勤続年数は重要?

住宅ローン審査の際、勤続年数を審査項目としている銀行などは約95.7%です(平成30年度 民間住宅ローンの実態に関する調査)。調査対象は以下の金融機関になります。

出典:https://www.mlit.go.jp/common/001280466.pdf “

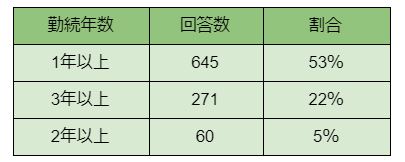

そして、勤続年数を見ていると回答した銀行などのうち、約53%は審査基準が1年以上と回答しました。

参考:https://www.mlit.go.jp/common/001280466.pdf “

項目に勤続年数を設けている銀行が少なくないため、現職に勤めている期間が短い場合は銀行によっては、審査が通らない可能性があります。しかし、勤続年数はあくまでも複数ある項目の一部です。

金融機関は融資対象の建物の価値や、申し込む人がきちんと返済できるかを見ていくので、現職に勤めている期間だけで不利になるとは一概には言えません。

借入の審査項目では、例えば以下の項目を見られます。

・健康状態

・年収

・完済時年齢

など

項目は金融機関によって変わりますが、総合的に見て、申込人が返済していけるかどうかが重要です。

しかし、勤続年数はあくまでも審査項目の一部だと言っても、実際に現職に勤めている期間を重視している銀行は多いです。それでは、勤務期間が短い融資を受けられないのでしょうか。次の章で解説します。

転職は中身が大切!住宅ローン審査でOK・NGな転職

借入で、プラスな転職とマイナスな転職はどう言ったものでしょうか。これから解説していきます。

プラスになる転職例2選

プラスに働く例は以下の2選です。

・スキルアップの場合

・弁護士、税理士、会計士などの正社員

同じ業界や同じ職種へ仕事が変わった場合は、スキルアップのためだと判断されます。年収が上がる可能性や、継続的に仕事を続ける可能性が高いと判断され、プラスに働きます。

また、社会的地位の高い弁護士や税理士などに、正社員として職を変えたた場合は、金融機関からの印象が良くなることがあります。

マイナスになる転職例2選

逆にマイナスに働く例は以下の2選です。

・転職回数が多すぎる

・ネガティブな場合

1年以内で複数回職を変えているなど、回数が多すぎるのはマイナスの印象を受けます。例えスキルアップのためだったとしても、転職回数が多いと印象が良くないため注意が必要です。

また、異業種・異業界の転職を繰り返している場合は、収入が安定しない可能性や仕事が続かない可能性など、ネガティブな印象を受けます。

借入では、信用が大切です。スキルアップのために仕事を変えたのか、前職が嫌で仕事を変えたのかなど中身が影響する可能性があります。審査が不安な人は、勤続年数を重視しない【フラット35】を検討しましょう。

勤続年数が短い人の住宅ローン審査は【フラット35】がおすすめ

現職に勤めている期間が短期などの理由で、銀行のローン審査が不安な人は、【フラット35】を検討することをおすすめします。これは民間金融機関と住宅金融支援機構が提供している住宅の借入で、特徴は以下の3点です。

・最長35年の固定金利

・審査の要件に勤続年数なし

・保証人不要

現職に勤めている期間ではなく【総返済負担率】と言う基準で審査をします。総返済負担率とは、以下の計算方法で算出されます。

総返済負担率=(年間返済学/12)÷(申込人の収入+収入合算者の収入)/12

公式ページによると、総返済負担率の基準は以下の通りです。

出典:https://www1.fastcloud.jp/jhffaq/flat35/web/knowledge3220.html?keyword=総返済負担率

転職回数が多い人や、現職に勤めている期間に自信がない人はぜひ一度フラット35を検討してみてください。

まとめ

今回は住宅の借入の審査などについて解説しました。

まとめると、以下の通りです。

・審査で勤続年数を見ている銀行は多い

・現職に勤めている期間だけでなく、さまざまな項目から判断される

・転職の内容によっては、現職に勤めている期間が短くても有利になることがある

・フラット35は現職に勤めている期間ではなく、総返済負担率を見ている

勤続年数で審査が通るのか不安を感じている人は、もしもの時のためにフラット35の申し込みを考えておくと安心です。

最後までお読みいただきありがとうございました。

![]()

合わせて読みたい記事