本記事では、マイホーム購入時の頭金の世間の平均額や、金額の分布データの事例、さらには頭金を用意する上での、そのメリットとデメリットに関して、詳細を以下解説いたします。

この記事はFlatwork株式会社が監修しております。(リビングキャンプ運営)

東京都知事から認可を受け正式に宅建業免許を取得しています。<免許番号>東京都知事認可(1)第104151

実際にマイホームの仲介業務をしているので現場のリアルな情報をお届けしていきます。

(1)頭金の世間平均はどの程度か

ここで、頭金の世間の平均額や分布の詳細等を見てみましょう。

次の表は、国土交通省の平成30年度のマイホーム購入時の頭金(自己資金)の平均額とマイホームの購入金額に対する自己資金の比率平均の、調査結果になります。

出典:平成30年度住宅市場動向調査報告書より

頭金の平均額はこの調査データでは700万円台から 自己資金のマイホーム購入金額に対する比率は平均20%台になっています。

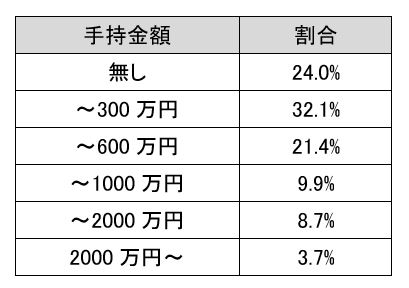

ただし、この中には購入資金の大半を自己資金の方のデータも、当然含まれている為、住宅金融支援機構HPデータより、同年度で実際の手持金額の分布を調査した統計データを、次の表で示します。

フラット35利用者調査:2019年度集計データより 手持金統計データ

このデータから解るように 1000万円を超える高額の方も全体の22.3%を占める中で、手持ち金無しでマイホームを購入の方も24%いることがわかります。

昔から、目安となる頭金は、一般に購入マイホームの物件価格の2割とされてきました。

ただし、現実には頭金の金額は決して画一的なものではなく、このようにばらついており、また頭金を用意することに関しては、そのメリット/デメリットがあるのです。

次以降でそれを詳細解説致します。

(2) 頭金のメリット/デメリット

以下、そのメリット/デメリットを見ていきましょう。

頭金の活用メリットは、将来マイホームを売却することを考慮しない場合、以下の3つです。

①月々の返済額が下がる

②金利が優遇される

③審査が通りやすい

[メリット①:月々の返済額が下がる]

頭金を用いることで、ローンの金額、つまり返済の負担を減らせます。

ローンの利息は、少ない借入額程、全体の利息額も下がります。

例えば、物件価格3000万円の家を適用金利1%、返済35年で購入する場合、頭金500万円の有無で返済総額が約593万円異なります。

これはまた利息の金額が93万円削減出来ていることを意味しており、毎月の返済額を低く抑えられます。

[メリット②:金利が優遇される]

例えばフラット35では、頭金が1割以上と未満で適用金利が異なります。

他の住宅ローン商品も、頭金によって金利優遇の場合もあり、確認が必要です。

[メリット③:審査が通りやすい]

住宅ローンの審査は、頭金を用いることで、借入金額が減るため、審査が通りやすくなります。

一方で、手元に貯金や資産がなく、これから多額の頭金の用意の場合には、以下のようなデメリットがあげられます。

①住宅ローン完済が遅くなる

②現在の物件の賃料も必要

③手元の資金がなくなる

[デメリット①:住宅ローン完済が遅くなる]

頭金準備の期間が長引くと、その分住宅ローンを完済が遅くなる可能性があります。

ローン返済期間が定年後にかかる場合、老後の生活資金に注意が必要です。

[デメリット②:現在の物件の賃料も必要]

もし現在の入居物件が賃貸である場合には、その家賃は頭金用意期間の間、払い続けなくてはなりません。この住居賃貸の費用を払いながら、頭金を用意するのはそれなりに大変です。

[デメリット③:手元の資金がなくなる]

当然ですが、住宅購入の際に、頭金を多く用いすぎると、手元の資金が少なくなります。

例えば直近に子供の受験・教育に資金が必要な場合には、多額の頭金を住宅購入のみに用いることはおすすめできません。教育ローンの金利は、住宅ローンに比べて高いためです。

現在は、昔と異なり、頭金の割合を指定する金融機関は少ないです。

また購入資金の全てを住宅ローンで借り入れ可能なフルローンや、諸費用も借り入れできる

オーバーローンなどの金融商品も存在します。

ただし借り入れの上限額は、家や土地の不動産担保の金融機関評価額である場合が、

通常につき、注意が必要です。 このように、頭金の準備には、個々の事情が大きく関わってくるために、住宅ローンの頭金対応の準備や諸費用の相談含め、

![]()

合わせて読みたい記事